【初心者向け】残価設定型ローンにカーリース……クルマの買い方の違いを理解しよう

クルマの購入方法といえば、これまではマイカーローンや現金での購入が一般的でした。しかし最近では、残価設定型ローンやカーリースなど、さまざまな支払い方法があります。自分に合った支払い方法を知ることで、月々の支払額の節約や家計管理にも役立つかもしれません。

それぞれの方法のメリット・デメリットをもとに詳しく見ていきましょう。

マイカーローン

マイカーローンは、自動車ディーラーや金融機関から、クルマの購入費用の貸し付けを受けて購入する方法です。契約期間に応じて月々の返済額が決まり、その分の利息が発生します。現金での購入が難しいという場合にも、すぐに購入できるのがメリットです。マイカーローンを利用するためには審査が必要となり、年収や勤続年数などの属性や、その他の金融機関からの借入金額や利用可能限度額などが審査条件となります。通常、ディーラーローンのほうが銀行のマイカーローンに比べて金利が高めですが、購入と合わせて申し込みができるというメリットがあります。

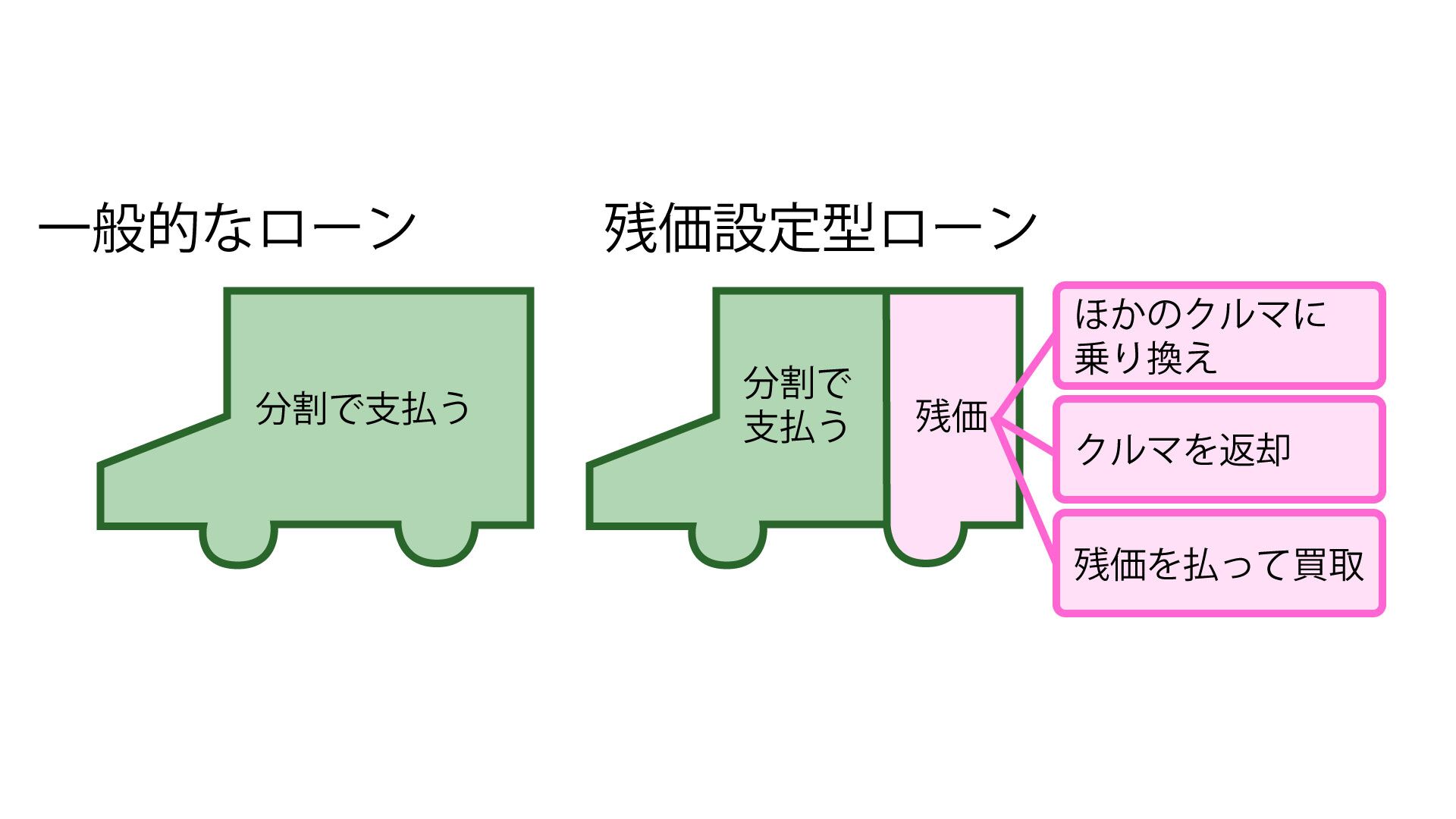

残価設定型ローン

最近、多く利用されている方法のひとつが「残価設定型ローン」です。こちらは、本体価格からあらかじめ設定した時期の価値(残価)を引いた額に対してローンを組むというもの。残価を設定することにより、月々の支払い金額が下がるのがメリットです。

ほかのクルマへの乗り換えや返却の場合は、残価の支払いは発生しません※。もし、このまま乗り続けたい場合は、残価を払えば買取りもできます。マイカーローンと比べると金利が低いですが、残価も含めた総金額に金利が発生する点には注意が必要です。

また、最近は購入時に半分、数年後に残りを支払うか乗り換えや返却を選ぶという方法も出てきています。

月々の支払額を抑えたい人や、定期的に乗り換えたい人におすすめです。

※車両状態が事前に定めた規定外である場合には別途精算金が必要です。

カーリース

月々1万円台からマイカーライフが楽しめると言われる「カーリース」は、月々定額で利用することができるクルマ版サブスクリプションサービスのことです。

車両価格だけでなく、一般的に車検や税金などの維持費や面倒な手続きもリース会社に任せることができるため、維持するためのコストも軽減することができます。毎月定額制のため、家計管理もしやすく、クルマの知識が少ない場合でもカーライフを気軽に楽しめる支払い方法です。

契約満了時にクルマを買取るサービスを行なっているリース会社も多いため、愛着の湧いたクルマを手放したくないというときにも対応が可能。メンテナンスなどの費用も定額制にすることができるため、契約の範囲内であれば消耗品や修理などの高額費用が発生する心配もありません。

購入方法それぞれにメリットやデメリットがありますが、特徴を知っておくことで購入時の選択肢が広がります。月々の支払額を抑えたい人は残価型ローンやカーリース、愛車に長く乗りたいという人はマイカーローンなど、用途や目的に合わせて選んでみてはいかがでしょうか。

(文:橋本結花 編集:ミノシマタカコ+ノオト)

[ガズー編集部]

あわせて読みたい!

-

-

- 大國魂神社に聞いた「クルマのお祓い」その意味は?

-

-

-

- 【初心者向け】クルマやラーメンでも!? 音楽サービスでよく聞く「サブスクリプション」って何だろう?

-

-

-

- 【初心者向け】ファーストカーを買いたい! 購入や維持に、どんなお金が必要か調べてみた

-

-

-

- 寒さからクルマを守る。知っておきたい「寒冷地仕様車」の特徴

-

-

-

- 100万円台から買える? デビューに最適なお手軽「軽キャンパー」

-

-

-

- 【クルマとお金】種類や額はどれぐらい? ―自動車にかかる「税金」を知ろう―

-