【クルマとお金】自動車保険はなぜ必要? ―自賠責保険と任意保険の役割と仕組み―

クルマを持つと、車両本体の購入価格以外にもいろいろなお金、いわゆる“維持費”が掛けることを実感します。毎年、お金を払う必要がある「自動車保険」もそのひとつ。今回の「クルマとお金」は、クルマを所有するなら切っても切れない「自動車保険」について考えてみましょう。

なぜ、「自動車保険」が必要なのか?

そもそも、自動車保険はどうして存在するのでしょうか? それは「事故が起きたときに、巻き込まれた側(被害者)は補償を受けられるように。起こした側(加害者)は、与えたダメージに対する損害賠償を心配しなくてもいいように」です。

たとえば、信号やガードレール、電信柱といった道路施設を壊してしまったときには、賠償金として数千万円が請求されることがあります。また、人身事故で後遺症が残るような怪我をさせてしまった場合には、億単位の支払いを命じられることもあります。一般的なドライバーが払える金額ではありません。

そこで、万が一の際に保険金が支払われるよう、あらかじめ保険に加入しておくことが必要なのです。

自動車保険の種類は大きく2つ

まず、知っておきたいのは、自動車保険には大きくわけて2つの種類があること。ひとつは「自賠責保険(自動車損害賠償責任保険)」。もうひとつは「任意保険」です。まずは両者の違いから話を進めましょう。

自賠責保険は、自動車の所有者に加入が義務付けられている保険で、「強制保険」と呼ばれることもあるもの。もし、加入していないクルマを道路で走らせると違法となり、運転者は「1年以下の懲役または50万円以下の罰金」「免許停止処分(違反点数6点)」という厳しい処分を受けることになります。

自賠責保険は新車購入時に加入し、車検のタイミングで更新します。なかには「更新した覚えも払った覚えもない」と思う人もいるかもしれませんが、大丈夫。きっと車検代と一緒に請求されていることでしょう。中古車の場合は、前オーナーが更新している場合はそのまま、切れている場合は新たに加入します。

一方の「任意保険」は、その名の通り、あくまでも「任意」で加入するもの。しかし、後述するように現実的には「加入しない」という選択はありません。今後、初めてクルマを買おうと思っている人は、「自賠責保険」だけではなく「任意保険」にも加入することで、初めて安心した補償が受けられることを覚えておいてください。なお、任意保険は、1年ごとの更新となります。

自賠責保険と任意保険は「目的」が違う

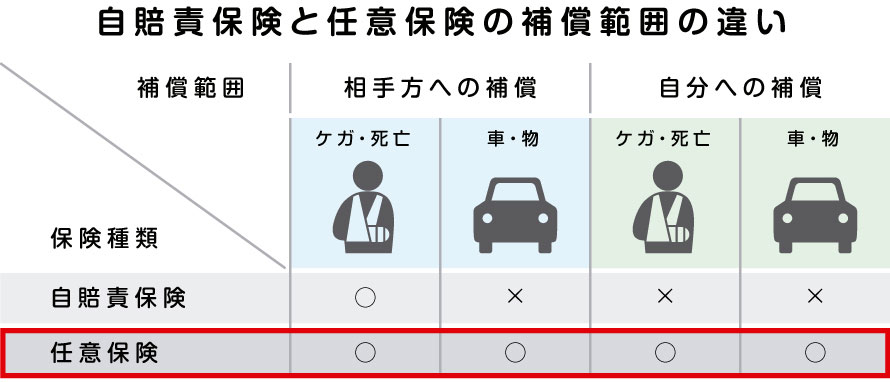

加入が義務となる「自賠責保険」は、交通事故の被害者に対しての“最低限の救済”を目的としたもの。事故を起こしたドライバーが誰であろうと、事故の被害にあった人が最低限の保障を受けられるように考えて作られた制度です。

ただし、あくまでも「最低限」であるため補償範囲は限定的で、対象となるのは、交通事故の相手の身体に関する保障(対人賠償保険と呼ぶ)だけ。相手の“物”、たとえば相手のクルマや施設などを壊しても、それに対する保険金(対物賠償保険と呼ぶ)は支払われません。

もしも、こちらの不注意で事故を起こしたときに、壊してしまった相手のクルマの修理代が100万円掛けったとしても、建物や道路施設にぶつけて数百万円の損害賠償を請求されても、自賠責保険ではまかなわれず、すべて自分で支払わなければならないのです。よく考えてみると不安ですよね。

自賠責保険には、もうひとつ不安があります。相手に対して保険が適用される範囲が、限られてしまうのです。

「障害による損害」は120万円、「後遺障害による損害」は4000万円、そして死亡による損害の上限は3000万円まで。人身事故の加害者となった場合は、1億円を超える支払いが命じられることもありますから、これではとても安心できません。

どう考えても、自賠責保険だけでは不十分。そこで頼れる存在となるのが「任意保険」です。こちらは「自賠責保険ではカバーできない範囲をフォローする」ものと考えれば、わかりやすいでしょう。

任意保険は「対人」に加え「対物」「搭乗者」もカバー

相手方の身体に対する損害にしか適用されない自賠責保険と異なり、任意保険は「対物賠償保険(対物)」として、相手方のクルマや建物など、「モノ」に損害を与えてしまった場合も補償。そのうえ、「対人賠償保険(対人)」も、上限金額が心もとない自賠責保険とは違って「無制限」も選べるから安心できます。

また、任意保険は「対人」や「対物」だけでなく、そのクルマに乗っていた人が怪我をしたり死亡したりした場合に支払われる「搭乗者傷害保険」をはじめ、多くの補償を加えることができます。また、自分の車両の修理代が支払われる「車両保険」もあります。わかりにくい部分もありますので、契約時にしっかりと説明してもらうといいでしょう。

自賠責保険は「相手の人に対してしか補償されず、金額的にも心もとない保険」で、「自賠責だけでは足りない分を補うのが任意保険」と覚えておいてください。保険は被害者を救済するための手段ですが、高額の賠償金支払いを命じられた際に自分自身を守る命綱でもありますから、「任意保険も必須」と言われる理由もわかりますよね。

なお、任意保険の掛け金は、事故を起こす可能性などから算出されるため、対象となるドライバーの年齢や免許証の種類、事故歴(保険利用履歴)などにより大きく異なります。また、車種によっても違います。

どうして2つの保険があるの?

ここまで自賠責保険と任意保険、それぞれの説明をしてきましたが、どうして2つの保険があるのでしょうか?

その大きな理由は「無保険車」をなくすことです。もし任意保険しかなければ、なかには保険に加入しない人も出てくるでしょう。そんなクルマが事故を起こせば、事故の被害者は何の補償も得られずに困ってしまいます。それを防ぐのです。

しかし一方で、自賠責保険だけですべてをまかなおうとすると、保険金額が高額になってしまいます。そこで自賠責保険は最小限とし、そこから先は任意保険として状況に応じて掛けられるようにしているわけです。いずれにせよ、ドライバーとしては、自賠責保険では補償内容が足りないので、任意保険の加入は必須となります。

繰り返しになりますが、事故の加害者になれば数千万円~1億円を超える賠償を命ぜられるケースも少なくありません。そんな状況を考えると、任意保険もできるだけ補償金額を上げておくのが望ましいところ。対物賠償保険と対人賠償保険に関しては、どちらも「無制限」をオススメします。

悩ましいのが、事故を起こした自分のクルマの修理代に対して支払われる「車両保険」。なぜなら掛け金が高額だからです。これは新車購入からしばらくの間、もしくは高額なクルマを購入したときにだけ掛けておけばいいかもしれません。

ちなみに最近では、「1日保険」のように、クルマを所有していない人向けに運転するときだけ掛ける短期的な保険も存在します。スマホ上で簡単に契約できるものもあって、利用は簡単です。自分のクルマを持っていない人が、友人のクルマを運転するときなどに利用してみてください。

ところで、海外の自動車保険事情はどうなっている?

最後に、海外の自動車保険事情も少しご紹介しましょう。自動車大国アメリカでも、日本と同様に自賠責保険(強制保険)と任意保険がありますが、日本とは異なり自賠責保険には対人だけでなく対物も含まれています。とはいえ自賠責保険だけでは補償額が低いので、それを補うために任意保険に入るのが一般的。世界一の自動車大国となった中国も同様に、自賠責保険と任意保険の二重構造の制度となっています。EUでは、対人賠償保険と対物賠償保険が強制となり、車両保険や搭乗者などそのほかの保険は任意というのが一般的だそうです。

自賠責保険の範囲の違いなどはありますが、いずれにせよ、先進国では自動車保険がドライバーにとって大きな負担となっていることは、どこも変わらないようです。とはいえ、万が一を考えると自動車保険に「加入しない」という選択肢はありません。安心してハンドルを握るためには、任意保険にも加入するのが当然といえるでしょう。

(文:工藤貴宏 / 編集:木谷宗義+ノオト)

[ガズー編集部]

シリーズ「クルマとお金」

-

-

- 第1弾【クルマとお金】車検が「高い」のはなぜ? ―車検制度の仕組みと料金の内訳―

-

-

-

- 第2弾【クルマとお金】自動車保険はなぜ必要? ―自賠責保険と任意保険の役割と仕組み―

-

-

-

- 第3弾【クルマとお金】種類や額はどれぐらい? ―自動車にかかる「税金」を知ろう―

-

-

-

- 第4弾【クルマとお金】なぜ、クルマの税金はこんなに高いのか? ―日本の税制が抱える矛盾や問題―

-

あわせて読みたい「保険」に関する記事

-

-

- 「疲れたから少し運転代わって」……これって大丈夫? クルマの貸し借りにまつわる保険のハナシ

-

-

-

- 「ちょいのり保険」で友達のクルマを借りるときも安心

-

-

-

- 自賠責保険が激安? 離島クルマ事情 -その7-

-

-

-

- JAFロードサービスと保険ロードサービスの違いとは?

-

-

-

- 【小説】 女子オプ! - 自動車保険調査員・ミキ -

-